摘要:在银行存款利率跌破2%、理财产品收益波动加剧的2025年,主打“保底+分红”的保险产品成为不少家庭理财的压舱石。而就在6月,国家金融监督管理......

在银行存款利率跌破2%、理财产品收益波动加剧的2025年,主打“保底+分红”的保险产品成为不少家庭理财的压舱石。

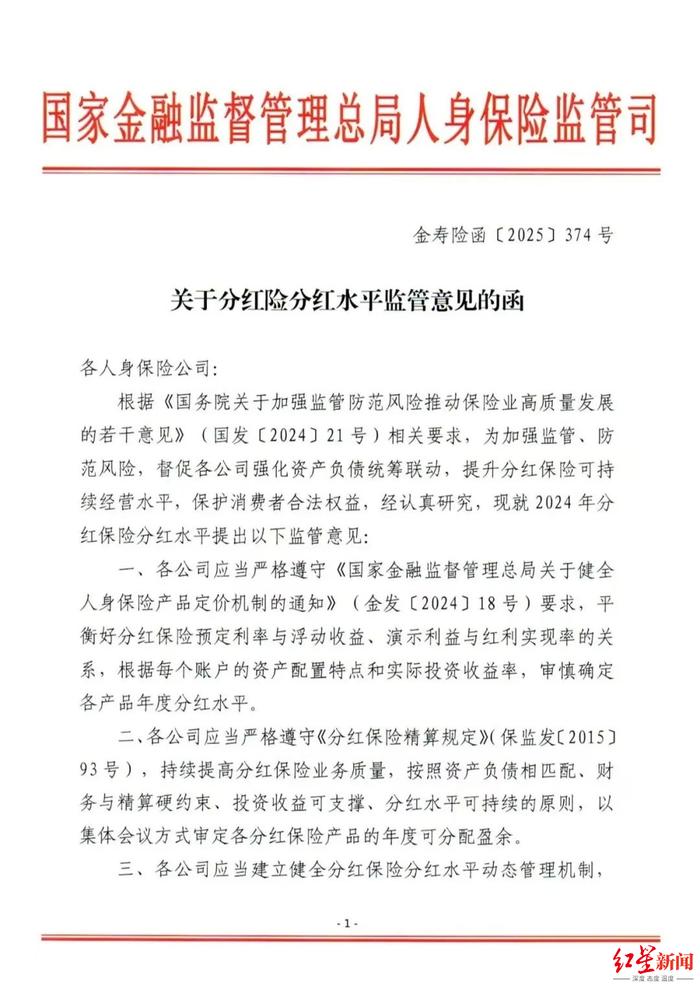

而就在6月,国家金融监督管理总局一纸《关于分红险分红水平监管意见的函》悄然改写了这个万亿市场的游戏规则——过去“一刀切”的分红“天花板”将被打破,投资能力强、经营稳健的保险公司可获得更多自主空间,而部分险企为了业绩发出的高分红“噱头”则将被戴上“紧箍咒”。

新政打破“一刀切”

从“拼噱头”转向“拼实力”

2025年6月,国家金融监督管理总局发布分红险监管新规,打破过去“一刀切”的分红限制,允许投资能力强、监管评级高的保险公司在满足条件下自主提高分红水平,同时遏制中小险企以“高分红噱头”揽客现象。新规要求,若出现分红超账户历史收益、储备金不足等六类情形,保险公司需严格论证分红合理性,推动行业从“拼噱头”转向“拼实力”。

“这相当于给分红险市场安上了调节器,让真正会赚钱的公司多分红,让一些长期靠画饼式销售的公司及时刹车。”四川某寿险公司相关负责人表示,按照新规,保险公司想给客户较高的分红,必须先证明自身实力,要么投资收益持续领先,要么风险管控足够扎实。

分红成绩“两重天”

头部险企持续稳健兑现

这场监管新政带来的行业变革正在逐渐从文件条文转变为老百姓手中的真实收益。

近期,各家寿险公司陆续公布了2025年分红实现率,红星新闻记者从数据中发现分红险市场呈现显著分化格局。其中,头部险企持续实现稳健兑现,高分红产品正在成为市场标杆,例如平安人寿披露的136款分红险中,2024年9月后推出的12款新品均表现亮眼,有11款产品实现率达100%,分红险经营水平超行业平均。

中小险企则分化显著,如某合资险企一款产品2025年实现率虽高达306%,但实为处置股票的一次性收益,其近三年投资收益率仅2.8%,低于3.2%的行业均值,暴露短期炒作风险。

选险也要“换战术”

从“看数字”转向“看长期”

细心的市民会发现,现在新的分红险保底利率越来越低了。“这是因为现在银行存款利率在降,保险公司投资赚的钱少了,自然不敢承诺太高保底。”在某银行网点,理财经理指着利率表解释,现在三年期存款利率普遍不到2.5%,分红险的保底利率也跟着下调,不过分红部分还是看投资收益,有可能比以前波动大。

此次新规落地后,保险行业也即将迎来新一轮的“洗牌”——大公司凭借投资优势越做越强,中小公司过去一味靠“高分红”吸引客户的揽客套路行不通了。一位中型保险公司相关负责人向红星新闻记者透露,现在中小公司要给高分红须层层审批,还得向监管证明钱够分,有些公司已调整战略,主打性价比,比如给年轻人设计保费低、能灵活追加的分红险等。

而对老百姓而言,新规之后买分红险也要调整战术,从过去的“看数字”转向“看长期”。

保险业内人士表示,对于普通老百姓来说,新的监管意见意味着买分红险不能再只看宣传页上的“预期收益”。在成都市红星路二段某银行的理财区,一位资深理财经理表示,现在选分红险最好关注三个公开信号:第一看保险公司近三年公布的投资收益率,连续高于3.2%更靠谱;第二查监管评级,在国家金融监督管理总局官网能查到公司是A/B/C哪一类,A类公司实力更强、收益更稳;第三则需尽量避开刚成立不久的新公司,它们的分红账户还没经历过长期市场的考验,选购时需更谨慎。

“就像买股票型基金,不能只看一年涨得多,要看基金经理长期会不会赚钱。”一位保险经纪人提醒,遇到某款产品突然分红特别高时,消费者反而要提高警惕,可能就是险企卖资产赚的一次性收益,长期需审视保险公司的投资成绩单、监管评级和历史分红稳定性。

某寿险公司银保部负责人则建议,买分红险要做好两个准备:第一,别只盯着“保底利率”,要问清楚过去五年的实际分红情况(比如平均每年能分多少);第二,关注附加服务,比如有的产品能对接养老社区、提供免费体检,这些隐性福利在保底利率下降时将更具价值。

红星新闻记者 田园

编辑 李星龙